Las marcas se plantean cada vez más la adopción de la vinculación de tarjetas y cuentas bancarias para complementar la propuesta de sus programas de fidelización a los clientes.

Los bancos, las redes de tarjetas y los grandes programas de fidelización de coaliciones están invirtiendo mucho en la convergencia de los pagos y la fidelización para utilizar grandes conjuntos de datos que permitan la hiperpersonalización.

Dado el importante potencial para ofrecer una experiencia de cliente más fluida y gratificante, la fidelización vinculada al pago es una tendencia que todas las marcas con visión de futuro deberían comprender y tener en cuenta.

¿Qué es el enlace de tarjetas?

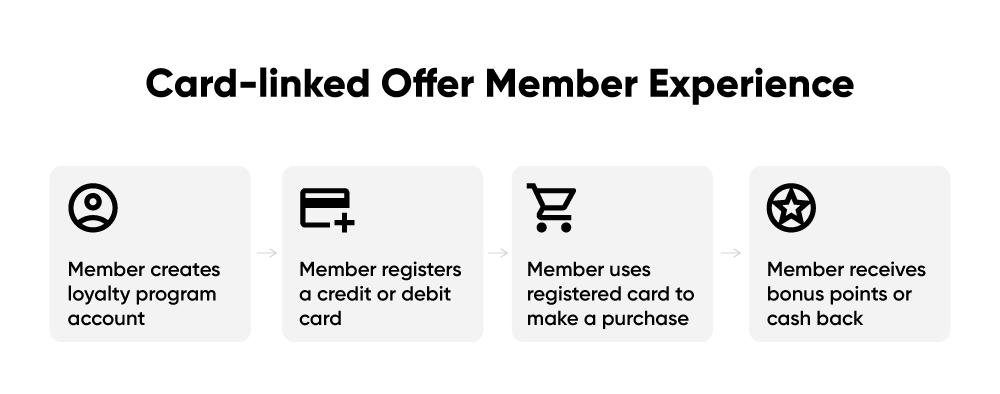

La tecnología de vinculación de tarjetas permite a los clientes vincular su tarjeta de crédito o débito a otro comercio.

Las plataformas vinculadas a tarjetas mantienen relaciones directas con los principales proveedores de tarjetas de pago (como Visa, MasterCard y Amex) y permiten a los minoristas crear ofertas que pueden vincularse a la tarjeta de crédito o débito del consumidor.

Cuando un consumidor gasta en una tienda o en Internet en un comercio participante utilizando su tarjeta registrada, la oferta (como la devolución de dinero o la obtención de puntos) se activa automáticamente y se aplica sin que tenga que escanear también su tarjeta de afiliación.

¿Cuál es un ejemplo de ofertas de programas de fidelización vinculadas a tarjetas?

En el sector de la fidelización, la tecnología de vinculación de tarjetas se utiliza a menudo para permitir ofertas vinculadas a tarjetas.

Las marcas que incorporan la vinculación de tarjetas permiten a sus miembros participar en un programa de fidelización y en promociones sin necesidad de presentar otra forma de identificación (como una tarjeta de fidelización).

Por ejemplo, una empresa de hostelería puede permitir a los miembros de su programa de fidelización basado en puntos vincular una tarjeta de crédito o débito a su cuenta, lo que les permite ganar y acumular puntos automáticamente por cada transacción realizada en el conjunto de locales de la empresa. Desde el punto de vista del usuario, basta con que haga un pedido en el punto de venta, pague con su tarjeta vinculada y reciba la notificación de que la transacción se ha realizado correctamente y de los puntos ganados.

La vinculación de tarjetas añade un nuevo nivel de comodidad a la experiencia del cliente y puede resolver varios puntos de fricción adicionales, como los casos en los que los socios olvidan su tarjeta de fidelización o el inicio de sesión en la aplicación móvil, o simplemente no saben que tienen derecho a una oferta en un comercio concreto.

¿Qué es la vinculación de cuentas bancarias?

Las plataformas de vinculación de cuentas bancarias acceden a los flujos autorizados de transacciones directamente desde las cuentas bancarias de los miembros.

Este enfoque es más completo que la vinculación de tarjetas, ya que puede proporcionar una visión más amplia de los datos de las transacciones, no sólo de una tarjeta específica en minoristas específicos.

Por ejemplo, es posible que una red vinculada a una tarjeta sólo tenga diez comercios asociados y, por tanto, sólo recopile información dentro de la red. La vinculación bancaria elimina esta limitación de la red y también mitiga las comisiones por transacción de la red de tarjetas.

Ventajas para la marca de la vinculación de cuentas bancarias

Para un operador de programas, la vinculación de cuentas bancarias ofrece un mayor acceso a datos más detallados sobre las transacciones de los socios. Los datos capturados ya no están restringidos a los socios dentro de una experiencia de cliente específica, una ventaja clave frente a la vinculación de tarjetas.

Cuando las marcas utilizan correctamente estos datos, pueden profundizar en su conocimiento del comportamiento de gasto en todos los canales y perfilar adecuadamente a los clientes. Esta información permite mejorar la segmentación, la personalización y la eficacia de las campañas. Esto brinda a las marcas una nueva oportunidad de mejorar la participación y el reconocimiento de los socios.

Otras ventajas significativas de la vinculación de cuentas bancarias para las marcas son la reducción de los plazos de liquidación y de los costes gracias a la eliminación de los socios de pago intermedios. Esto también puede beneficiar directamente a los consumidores, ya que se puede proporcionar más valor a los clientes para impulsar aún más el compromiso y el gasto.

Ventajas para el consumidor de la vinculación de cuentas bancarias

El principal beneficio para el consumidor es que la vinculación de cuentas bancarias ofrece una experiencia de usuario más sencilla.

Los miembros reciben acceso a ofertas hiperpertinentes basadas en su comportamiento, aunque no paguen con una tarjeta de crédito o débito específica, lo que en última instancia les ayuda a ahorrar dinero en las compras cotidianas. Una marca que puede ofrecer una mejor experiencia al usuario final siempre se ve con mejores ojos, y esto acaba convirtiéndose en la nueva expectativa.

La banca abierta impulsará la fidelidad vinculada al pago

Las tecnologías que permiten vincular cuentas bancarias han avanzado mucho gracias a la revolución de la banca abierta.

Las primeras formas de vinculación bancaria eran engorrosas y lentas, y a menudo requerían varios meses de trabajo de integración para un solo socio. La gestión continua requería muchos recursos y trabajo manual, mientras que la experiencia imperfecta del cliente no justificaba el esfuerzo. Hoy en día, la banca abierta permite acceder a datos transaccionales completos en un instante.

Dejando a un lado las ventajas, la adopción por parte de los consumidores es escasa en la actualidad. Esto se debe sobre todo a un problema generalizado de confianza de los consumidores. Desde los primeros días de Internet, los bancos han advertido a sus clientes que nunca compartan información bancaria. El resultado es una norma social en la que la mayoría de las personas se sienten incómodas cuando un tercero solicita acceso a su cuenta bancaria.

Dicho esto, el creciente avance de las prácticas de banca abierta en todo el mundo llevará en última instancia a la aceptación y adopción de la vinculación de cuentas bancarias; los grandes cambios sociales llevan su tiempo, y los líderes del mercado suelen salir beneficiados. Algo similar ocurrió con los pagos en línea: la gente no siempre estaba dispuesta a introducir los datos de pago en un sitio web; hoy en día, la mayoría de la gente no se lo piensa dos veces a la hora de pagar en la caja.

La confianza de los consumidores se gana con grandes productos. Desde el punto de vista del diseño de un programa de fidelización, la experiencia del socio debe merecer la confianza. Si un afiliado puede ver claramente el valor y el beneficio de vincular una cuenta bancaria, es más probable que participe.

Ejemplos de vinculación de tarjetas y cuentas bancarias

Recompensas CommBank

Otro ejemplo es CommBank Rewards, un programa de ofertas de cashback vinculadas a tarjetas disponible para los clientes del banco multinacional CommBank. Cada quince días, los clientes reciben en la aplicación 12 ofertas de cashback personalizadas de distintas marcas. Pueden hacer clic para activar las ofertas. Cuando gastan con su tarjeta de crédito o débito de CommBank en las marcas, obtienen cashback directamente en su cuenta.

Bits de stock

Bits of Stock es una aplicación móvil y una extensión de navegador web que utiliza tecnología de vinculación de tarjetas y cuentas bancarias para permitir a los miembros ganar recompensas en forma de acciones fraccionadas cuando compran en las marcas participantes. Por cada compra, los miembros reciben un porcentaje en forma de acciones financiado por las marcas asociadas. El porcentaje es diferente para cada marca participante, y algunas tienen oportunidades de ganar bonificaciones adicionales.

Woolworths Everyday Rewards

Un ejemplo de vinculación de tarjetas es el del gigante de los supermercados Woolworths, que utiliza el monedero Everyday Pay para apoyar su programa de puntos. Los miembros pueden registrar una tarjeta de crédito o débito preferida en su cuenta a través de la aplicación Everyday Rewards. Una vez vinculada la tarjeta, los socios solo tienen que escanear un QR al pagar la compra para automatizar el proceso de pago y, con ello, el proceso de obtención de puntos.

Loyalty & Reward Co ya ha cubierto otras marcas que utilizan tecnologías vinculadas al pago para mejorar la experiencia del programa, como Beem y CapitaStar.

Futuros casos de uso de la banca abierta para los programas de fidelización

Los programas de fidelización y las aplicaciones de banca abierta abrirán a las marcas todo un nuevo mundo de posibilidades para personalizar la experiencia de cada cliente. La tecnología también permitirá una solución de pago único sin fisuras que ahorrará tiempo a los clientes en el punto de venta. Por eso, algunos sectores pueden estar en condiciones de aprovechar esta tecnología.

A continuación se exponen algunos posibles casos de uso de la banca abierta y la vinculación de cuentas bancarias, partiendo del supuesto de que el socio individual ya ha vinculado su cuenta bancaria al programa de fidelización.

Comercio minorista y bienes de consumo

El socio X de una importante cadena de supermercados entra en la tienda e inmediatamente recibe una notificación de ofertas personalizadas de puntos de bonificación. El socio activa las ofertas pertinentes y empieza a comprar. En la caja, el socio escanea todos sus artículos y un código QR. El pago y todas las ofertas elegibles se procesan automáticamente al salir. Como miembro vinculado a un banco, siempre recibe puntos extra por cada compra.

QSR/Comida rápida

El socio Y de una cadena global de comida rápida recibe un servicio especial de comida a mediodía los jueves. Esta oferta se ha activado a partir de la información habitual sobre la hora de comer obtenida del historial bancario del socio (por ejemplo, probabilidad de comprar comida a la hora de comer, precio medio, hora preferida, día preferido para comprar comida o no). El estómago del socio está encantado con la oportuna oferta, así que confirma el pedido para dentro de 20 minutos. El socio entra en el carril de recogida y solicita su afiliación para recibir el pedido. Tanto el afiliado como el empleado confirman la recogida y procesan el pago al instante con un solo toque. El socio conduce hasta su casa para comer.

Telecomunicaciones

El miembro Z de una empresa nacional de telecomunicaciones está de vacaciones durante tres semanas y ha realizado varias transacciones relacionadas con las vacaciones, incluidos vuelos, alojamiento, actividades y gastos de viaje cotidianos. La empresa de telecomunicaciones utiliza los datos para determinar cuándo el miembro ha regresado a casa, así como para mejorar el perfil general del individuo. Más tarde, el afiliado Z recibe una comunicación sobre la factura mensual de su plan de telefonía móvil y se da cuenta de que se le ha aplicado un importante descuento durante el periodo en el que ha estado de viaje. La comunicación incluye el reconocimiento del descuento como gesto de buena voluntad, así como algunas ofertas personalizadas de socios para que el socio las tenga en cuenta la próxima vez que se ausente.

El futuro de la fidelización vinculada al pago

Aunque es probable que la banca abierta cambie la faz de los programas de fidelización en un futuro próximo, la convergencia de los pagos y la fidelización puede tener un impacto mucho mayor.

La fidelización vinculada a pagos (o fidelización vinculada a activos, como puede denominarse) podría ser, en última instancia, una forma de que los clientes vinculen cualquier forma de método de pago al programa de fidelización de una marca. Un método de pago puede ser cualquier fuente de activos: una tarjeta de crédito o débito, una cuenta bancaria, puntos de una cuenta de fidelización, acciones, cualquier fuente de pago digital como PayPal e incluso monederos criptográficos.

El futuro de los pagos y la fidelización es un futuro en el que los clientes puedan elegir cómo pagar e interactuar con una marca para adquirir bienes y servicios. Esto influirá en el tipo de experiencia que tengan al utilizar su perfil de pago, desde si obtienen un reembolso o una recompensa alternativa por sus compras, hasta qué información personal se comparte como parte de cada interacción marca-cliente.

El futuro de la fidelización vinculada al pago ayudará a los comerciantes a unificar la identidad, los activos y las experiencias de sus clientes. Para lograr este objetivo, las marcas tienen que ser más transparentes sobre cómo tratan los datos de los consumidores con el fin de mejorar la confianza con todas las partes implicadas en la transacción: clientes, comerciantes, proveedores y reguladores por igual.